1971年,微处理器生产的初始时期,英特尔4004。1972年,8008个微处理器的性能是4004的两倍。 1978年,发布了第一个16位微处理器8086。

1993年,奔腾加工奔腾,一种纪念碑级产品。在2001年,Itanium,一个64位服务器处理器。 2006年,核心系列处理器正式发布。

相比之下,AMD的发展更加困难。最初,AMD没有参与新综合电路的产品的开发,但该产品仅作为“第二供应商”进行了重新设计。

直到1975年,AMD发布了CPU AM9080产品,该产品只是Intel 8008的副本。

在1990年代,AMD只能进入低市场才能获得市场。大约在2000年,Athlon系列的处理器帮助AMD获得了市场共享。但是AOF AMD仍然没有能力与英特尔的主要系列作斗争。

“ tick-tock”

业务数据分析

如果有人说十年前的英特尔将被AMD克服肯定会笑。当时,英特尔在CPU宝座上稳定了十多年。 AMD几乎处于损失的边缘,而来自天空的凶猛人“ Su Ma” Su Zifeng成为新的首席执行官。

庞然大物英特尔(Beamoth Intel)将AMD迫使死胡同并不难,但是为了避免反托拉斯的问题,英特尔表现出了怜悯。

英特尔饲养的狼最终成为最大的威胁。

处于全面状态的英特尔(Intel)追求“ tick-tock”模型。这个英语单词是模仿时钟的“声音”。它用于描述一年内更新制造过程的两种途径,更新微型一年的体系结构,以及将过程和基本体系结构升级到另一个。

英特尔坚持设计,执行,包装和完成所有任务,这些任务定义为“一站式”。在早期,英特尔处于技术,科学研究,资本和设备的最前沿。该模型可以缩短研发时间,保护技术并确保VO冰。

AMD首先选择了相同的英特尔模式。桑德斯的创始人曾经说过:“真正的男人应该由晶圆厂拥有。”但是,AMD未能执行其创始人的话,或者AMD无法执行它们。

在2008年,为了培养成本,AMD将制造业业务分开,并与中东财团共同建立了晶圆铸造厂全球铸造厂。 AMD已成为寓言的半月设计公司。

英特尔一直持续到今天。

像许多故事一样,英特尔的“一站式”接受了男孩龙。

随着技术水平的提高,很难同时考虑设计和制造。英特尔开始失去意志,而TSMC诞生了。

在21世纪的前十年中,TSMC没有特殊的好处。 2019年2019年,TSMC成为世界上第一个提供28nm通用过程技术的晶圆工厂。在接下来的几年中,TSMC逐渐抓住了Apple ChIP生产的所有需求。

同时,面对手机流Nternet,英特尔左右摇摆,最终未能将生产线移动到制作手机芯片。获得Apple Express后,由于较差的基带信号和慢速NG网络等问题,因此删除了Apple。

2015年,当进入14个纳米工艺的技术时,双方进入了平衡的力量。两年后,10纳米的过程成为英特尔最大的噩梦。

在2018年,TSMC进行了7NM的过程,而英特尔直到2023年才迟到了大约5年前。

如果时钟不能摆动,它将给另一种方法带来严重的障碍。

“牙膏工厂”

业务数据分析

2015年1月,英特尔使用14纳米工艺发布了第五代主移动处理器。从今年开始,英特尔在“挤压牙膏”期间正式进入。

英特尔在14纳米的过程中持续了5代,并启动了三个版本,尤其是14nm,14nm+和14nm ++,Skylake数千年来一直保持不变的建筑。

Sa McOnmer's Erkado,i3双核4线,i5 Quad-Core 4螺纹,i7 Quad-Core 8螺纹,每一代增长了3%-5%,而前一代相比同一频率。当牙膏被挤压时,每次都具有相同的公式和相同的值。

消费者对英特尔特别不满意。当英特尔出现时,网民将继续刷刷“+”,以解决英特尔挤压牙膏的行为。

目前,AMD接受了苏马(Man Ma Ma)的命运。

苏马(Su Ma)仅在2012年加入AMD,他的第一次战斗是游戏业务。当时,AMD被深深地捕获在收购图形卡制造商ATI中,收入几乎是一动不动,利润不佳。苏马(Su Ma)研究了APU的业务(AMD的加速处理器),AMD的APU快速付给了主要的游戏制造商,并将NG稳定的现金流动到公司。

2014年,苏玛(Su Ma)正式掌握了AMD的头盔。只是TW几年后,苏玛(Su Ma)带领AMD击中了反击角 - “ Ryzen”处理器被释放,指示AMD的损失从损失的边缘赚取和恢复了公司。

与过去不同,在CPU业务中,Su Ma忽略了中低和有效的路线,并转向了高性能计算。 Ryzen采用了一种新的Zen架构,并且该过程的技术不再受到限制,并且TSMC直接“ Tik-Stock”。

现在,早期放弃制造业的业务似乎已经发布了AMD。随着TSMC的添加,AMD正在使用高性能芯片追逐英特尔。

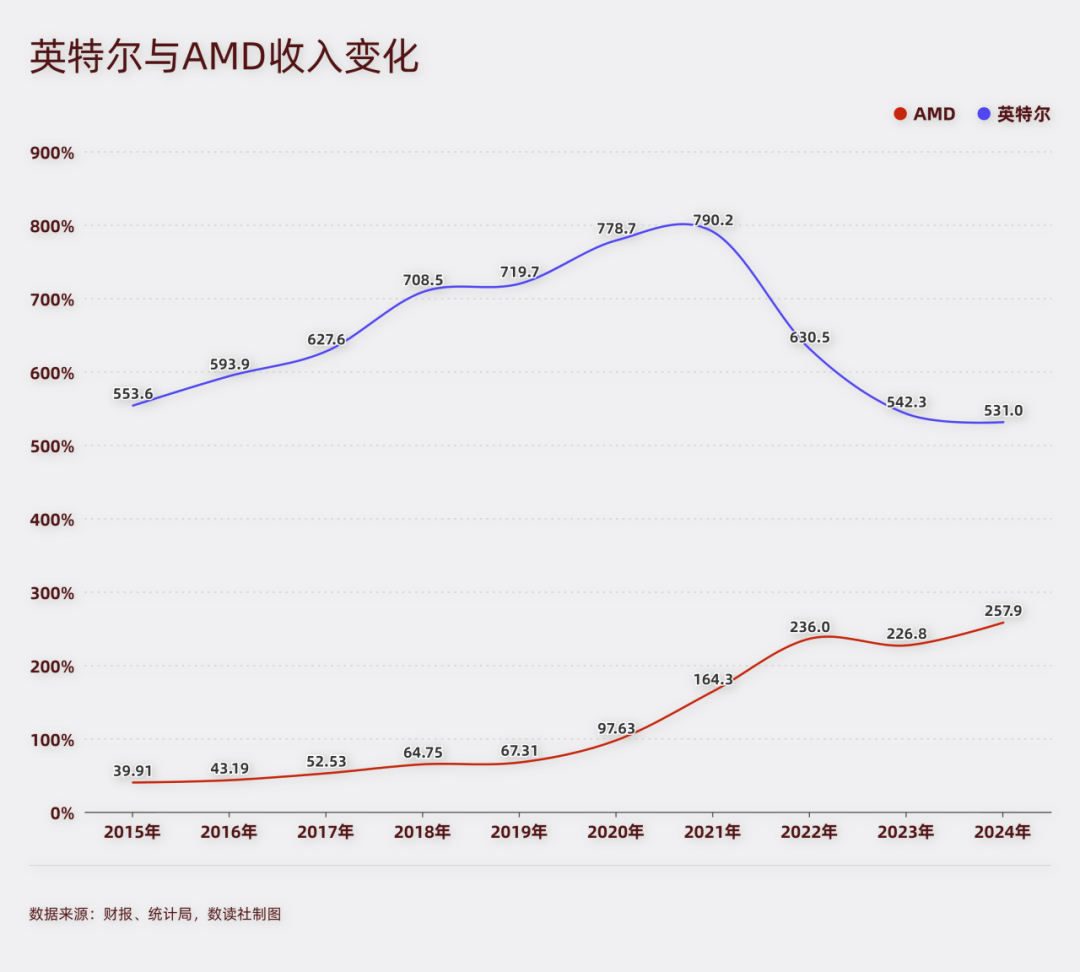

2019年,在ZEN 2体系结构的7纳米过程中,AMD处理器的市场共享迅速增加; AMD处理器市场的一部分在2020年迅速上升。

目前,英特尔终于无法坐下。在第10代I9中,英特尔突然将核心和线程增加到了十个核心和二十个线的规格,而牙膏是Squeezed。

当我与AMD交谈以刺激cat鱼的影响时,英特尔不得不处理它,因此经历大大改善,我大喊“ AMD是!”

真正使Intel造成的不仅仅是简单的CPU业务。此外,数据中心业务和其他业务线路。

苏马(Su Ma)将数据中心业务作为“第一战略重点”。 AMD为业务用户推出了EPYC系列芯片,该筹码超过了Intel的性能。有一次,与Xeon系列赛一起,英特尔赢得了99%的CPU市场数据中心共享。 Counterpoint数据显示,2022年的Workplaceagi市场从2021年的80.71%下降到70.77%。每年下降10%。

在2022年,AMD完成了共享和取Xilinx(可编程逻辑芯片)的集成。 AMD成为第二个CPU,GPU和FPGA。它的市场价值首次超过英特尔。约会公司已成为最大的威胁。

他认为的英特尔发现垄断不再存在,甚至老板的位置也处于危险之中。

第三中文

业务数据分析

2021年,帕特·基辛格(Pat Kissinger)夺取了英特尔(Intel)的舵。

首席执行官充满了固执。他不仅拯救了英特尔,而且还将巨人推到了深渊。

办公室后,基辛格无视外部意见,并继续努力工作。他建议“四年和五个节点”,尤其是Intel7,Intel4,Intel3,Intel3,Intel 20a和Intel 18A的根本目标。根据10纳米,分别为7纳米,4纳米,4个纳米,2个纳米和1.8纳米过程。基辛格要求在技术方面,在2025年底之前超过高级制造业的TSMC,并恢复福利直到2026年之后;就生产能力或产出价值而言,到2030年,英特尔将成为世界上第二大芯片铸造厂。

这显然是一个梦。

从2022年到2024年,英特尔的收入连续三年下降,而在2024年,其损失达到了惊人的-AM筹集了187.6亿美元。

在第14代CPU“ Meteor Lake”中,为了防止技术不确定性并避免另一个延迟,英特尔决定将5NM TSMC工艺摄入此操作。前国王降低了他的高头。

今年3月,陈·利乌(Chen Liwu)成为英特尔(Intel)的新首席执行官。

Chen Liwu是该行业的资深人士。超过20年的半导体和软件行业的投资和技术管理经验。他众所周知的简历很虚弱。 2020年,Chen Liwu带领SMIC成功地将科学技术创新委员会列为创始股东和董事。他还是SMIC的唯一导演,他已经18年没有改变。

这可能是一个机会,也许是英特尔的“超级精神”。渴望成为中国人的陈·利乌(Chen Liwu)可以导致英特尔(Intel)在下面弹跳,并像黄(Huang)和苏玛(Su Ma)一样弹跳。 Chen Liwu的方法与Su Ma一开始非常相似。

首先是拥有团队的流程线。在2023年5月,为了提高重点在AI和高级流程中,英特尔与CCG和DCA部门进行了裁员结构的发行,每个部门都撤销了近20%的员工,预算削减了10%。在2024年第二季度,失踪的规模增加了15%以上,涉及15,000人。如今,在陈·利乌(Chen Liwu)的领导下,失踪的规模升至22,000。

第二个是战略重点。在陈丽乌(Chen Liwu)的办公室后,他清楚地建议专注于AI和先进过程技术的战略转型,并专注于AI芯片的18A研究,开发和业务发展过程。根据他的计划,英特尔将于2025年启动Panther Lake Processor,以及AI的性能比上一代高5倍,并计划在2026年实现18A过程的批量生产。

这是一场生死之战。

在C MarketPu CPU中,英特尔的一部分从2023年的77.3%下降到2025年的60%-65%,而在Ryzen 9000(Zen 5 Architecture)系列中,AMD的市场共享增加了24.1%。最重要的是动量问题和良好的产品问题。

这也使18A至关重要。分析师指出,英特尔需要在2到3年内推出竞争性的AI芯片,并确保当时的群众进行18A过程,否则可能会在市场共享中消失。

英特尔目前的命运确实在十年前开始写作。 “ Tick-tock”并不总是领先,尤其是因为该公司多年来没有温水状况。当水温升高时,英特尔突然意识到这不再是可以导致各个方面的时期。

就像诺基亚的墓志铭一样:“我们没有错,我们不知道为什么输了。当“ tick脚”变成“ tick脚钉”时,帝国终于品尝了垄断的苦味。

1971年,微处理器生产的初始时期,英特尔4004。1972年,8008个微处理器的性能是4004的两倍。 1978年,发布了第一个16位微处理器8086。

1993年,奔腾加工奔腾,一种纪念碑级产品。在2001年,Itanium,一个64位服务器处理器。 2006年,核心系列处理器正式发布。

相比之下,AMD的发展更加困难。最初,AMD没有参与新综合电路的产品的开发,但该产品仅作为“第二供应商”进行了重新设计。

直到1975年,AMD发布了CPU AM9080产品,该产品只是Intel 8008的副本。

在1990年代,AMD只能进入低市场才能获得市场。大约在2000年,Athlon系列的处理器帮助AMD获得了市场共享。但是AOF AMD仍然没有能力与英特尔的主要系列作斗争。

“ tick-tock”

业务数据分析

如果有人说十年前的英特尔将被AMD克服肯定会笑。当时,英特尔在CPU宝座上稳定了十多年。 AMD几乎处于损失的边缘,而来自天空的凶猛人“ Su Ma” Su Zifeng成为新的首席执行官。

庞然大物英特尔(Beamoth Intel)将AMD迫使死胡同并不难,但是为了避免反托拉斯的问题,英特尔表现出了怜悯。

英特尔饲养的狼最终成为最大的威胁。

处于全面状态的英特尔(Intel)追求“ tick-tock”模型。这个英语单词是模仿时钟的“声音”。它用于描述一年内更新制造过程的两种途径,更新微型一年的体系结构,以及将过程和基本体系结构升级到另一个。

英特尔坚持设计,执行,包装和完成所有任务,这些任务定义为“一站式”。在早期,英特尔处于技术,科学研究,资本和设备的最前沿。该模型可以缩短研发时间,保护技术并确保VO冰。

AMD首先选择了相同的英特尔模式。桑德斯的创始人曾经说过:“真正的男人应该由晶圆厂拥有。”但是,AMD未能执行其创始人的话,或者AMD无法执行它们。

在2008年,为了培养成本,AMD将制造业业务分开,并与中东财团共同建立了晶圆铸造厂全球铸造厂。 AMD已成为寓言的半月设计公司。

英特尔一直持续到今天。

像许多故事一样,英特尔的“一站式”接受了男孩龙。

随着技术水平的提高,很难同时考虑设计和制造。英特尔开始失去意志,而TSMC诞生了。

在21世纪的前十年中,TSMC没有特殊的好处。 2019年2019年,TSMC成为世界上第一个提供28nm通用过程技术的晶圆工厂。在接下来的几年中,TSMC逐渐抓住了Apple ChIP生产的所有需求。

同时,面对手机流Nternet,英特尔左右摇摆,最终未能将生产线移动到制作手机芯片。获得Apple Express后,由于较差的基带信号和慢速NG网络等问题,因此删除了Apple。

2015年,当进入14个纳米工艺的技术时,双方进入了平衡的力量。两年后,10纳米的过程成为英特尔最大的噩梦。

在2018年,TSMC进行了7NM的过程,而英特尔直到2023年才迟到了大约5年前。

如果时钟不能摆动,它将给另一种方法带来严重的障碍。

“牙膏工厂”

业务数据分析

2015年1月,英特尔使用14纳米工艺发布了第五代主移动处理器。从今年开始,英特尔在“挤压牙膏”期间正式进入。

英特尔在14纳米的过程中持续了5代,并启动了三个版本,尤其是14nm,14nm+和14nm ++,Skylake数千年来一直保持不变的建筑。

Sa McOnmer's Erkado,i3双核4线,i5 Quad-Core 4螺纹,i7 Quad-Core 8螺纹,每一代增长了3%-5%,而前一代相比同一频率。当牙膏被挤压时,每次都具有相同的公式和相同的值。

消费者对英特尔特别不满意。当英特尔出现时,网民将继续刷刷“+”,以解决英特尔挤压牙膏的行为。

目前,AMD接受了苏马(Man Ma Ma)的命运。

苏马(Su Ma)仅在2012年加入AMD,他的第一次战斗是游戏业务。当时,AMD被深深地捕获在收购图形卡制造商ATI中,收入几乎是一动不动,利润不佳。苏马(Su Ma)研究了APU的业务(AMD的加速处理器),AMD的APU快速付给了主要的游戏制造商,并将NG稳定的现金流动到公司。

2014年,苏玛(Su Ma)正式掌握了AMD的头盔。只是TW几年后,苏玛(Su Ma)带领AMD击中了反击角 - “ Ryzen”处理器被释放,指示AMD的损失从损失的边缘赚取和恢复了公司。

与过去不同,在CPU业务中,Su Ma忽略了中低和有效的路线,并转向了高性能计算。 Ryzen采用了一种新的Zen架构,并且该过程的技术不再受到限制,并且TSMC直接“ Tik-Stock”。

现在,早期放弃制造业的业务似乎已经发布了AMD。随着TSMC的添加,AMD正在使用高性能芯片追逐英特尔。

2019年,在ZEN 2体系结构的7纳米过程中,AMD处理器的市场共享迅速增加; AMD处理器市场的一部分在2020年迅速上升。

目前,英特尔终于无法坐下。在第10代I9中,英特尔突然将核心和线程增加到了十个核心和二十个线的规格,而牙膏是Squeezed。

当我与AMD交谈以刺激cat鱼的影响时,英特尔不得不处理它,因此经历大大改善,我大喊“ AMD是!”

真正使Intel造成的不仅仅是简单的CPU业务。此外,数据中心业务和其他业务线路。

苏马(Su Ma)将数据中心业务作为“第一战略重点”。 AMD为业务用户推出了EPYC系列芯片,该筹码超过了Intel的性能。有一次,与Xeon系列赛一起,英特尔赢得了99%的CPU市场数据中心共享。 Counterpoint数据显示,2022年的Workplaceagi市场从2021年的80.71%下降到70.77%。每年下降10%。

在2022年,AMD完成了共享和取Xilinx(可编程逻辑芯片)的集成。 AMD成为第二个CPU,GPU和FPGA。它的市场价值首次超过英特尔。约会公司已成为最大的威胁。

他认为的英特尔发现垄断不再存在,甚至老板的位置也处于危险之中。

第三中文

业务数据分析

2021年,帕特·基辛格(Pat Kissinger)夺取了英特尔(Intel)的舵。

首席执行官充满了固执。他不仅拯救了英特尔,而且还将巨人推到了深渊。

办公室后,基辛格无视外部意见,并继续努力工作。他建议“四年和五个节点”,尤其是Intel7,Intel4,Intel3,Intel3,Intel 20a和Intel 18A的根本目标。根据10纳米,分别为7纳米,4纳米,4个纳米,2个纳米和1.8纳米过程。基辛格要求在技术方面,在2025年底之前超过高级制造业的TSMC,并恢复福利直到2026年之后;就生产能力或产出价值而言,到2030年,英特尔将成为世界上第二大芯片铸造厂。

这显然是一个梦。

从2022年到2024年,英特尔的收入连续三年下降,而在2024年,其损失达到了惊人的-AM筹集了187.6亿美元。

在第14代CPU“ Meteor Lake”中,为了防止技术不确定性并避免另一个延迟,英特尔决定将5NM TSMC工艺摄入此操作。前国王降低了他的高头。

今年3月,陈·利乌(Chen Liwu)成为英特尔(Intel)的新首席执行官。

Chen Liwu是该行业的资深人士。超过20年的半导体和软件行业的投资和技术管理经验。他众所周知的简历很虚弱。 2020年,Chen Liwu带领SMIC成功地将科学技术创新委员会列为创始股东和董事。他还是SMIC的唯一导演,他已经18年没有改变。

这可能是一个机会,也许是英特尔的“超级精神”。渴望成为中国人的陈·利乌(Chen Liwu)可以导致英特尔(Intel)在下面弹跳,并像黄(Huang)和苏玛(Su Ma)一样弹跳。 Chen Liwu的方法与Su Ma一开始非常相似。

首先是拥有团队的流程线。在2023年5月,为了提高重点在AI和高级流程中,英特尔与CCG和DCA部门进行了裁员结构的发行,每个部门都撤销了近20%的员工,预算削减了10%。在2024年第二季度,失踪的规模增加了15%以上,涉及15,000人。如今,在陈·利乌(Chen Liwu)的领导下,失踪的规模升至22,000。

第二个是战略重点。在陈丽乌(Chen Liwu)的办公室后,他清楚地建议专注于AI和先进过程技术的战略转型,并专注于AI芯片的18A研究,开发和业务发展过程。根据他的计划,英特尔将于2025年启动Panther Lake Processor,以及AI的性能比上一代高5倍,并计划在2026年实现18A过程的批量生产。

这是一场生死之战。

在C MarketPu CPU中,英特尔的一部分从2023年的77.3%下降到2025年的60%-65%,而在Ryzen 9000(Zen 5 Architecture)系列中,AMD的市场共享增加了24.1%。最重要的是动量问题和良好的产品问题。

这也使18A至关重要。分析师指出,英特尔需要在2到3年内推出竞争性的AI芯片,并确保当时的群众进行18A过程,否则可能会在市场共享中消失。

英特尔目前的命运确实在十年前开始写作。 “ Tick-tock”并不总是领先,尤其是因为该公司多年来没有温水状况。当水温升高时,英特尔突然意识到这不再是可以导致各个方面的时期。

就像诺基亚的墓志铭一样:“我们没有错,我们不知道为什么输了。当“ tick脚”变成“ tick脚钉”时,帝国终于品尝了垄断的苦味。