8月1日,计划在2025年下半年宣布了汽车公司的第一个月度销售清单,并计划在其中重新获得了新部队的排名。

根据单个品牌的销量,7月交付名单上的前三名是LeapMotor(50,129辆),Wenjie(40,753辆)和木蓬(36,717个单位)。其中,LeapMotor的每月销售额首次超过50,000台,整个系列销量超过40,000台单元,向洪梅格智能旅行(47,752辆)贡献了80,000多个单位,米彭(Yiaopeng)取得了很高的记录。原始的标准稳定图案是“扩展范围内的三个顶部(零运行,与世界相关的问题,理想)”。

第二梯队的比赛更加残酷。正确的-tami(30,731个单位),小米(> 30,000个单位)和Nio(21,017个单位)在第四至第六位。这是今年的理想第一次进入前三名,也是第一次达到3每月销售的0,000个小米单位。 Nio的总销售额并没有继续增长,但是Ledao L90的主动定价使香港股价上个月的股价上涨了27%,这使其成为一项新的力量,股票价格上涨了最大的股票价格。

除了新力量外,独立品牌是不可避免的。 “三个独立的前三名”模式也发生了变化。 BYD(7月份在7月交付的344,000台)仍在领先,在前七个月内销售24.9万辆新的能量车,吉利(Geely)紧密地销售,在前七个月中销售165万台,而Thechery(7月份在7月份交付的244,000辆)(244,000辆在7月交付)(244,000辆)将成为1.48亿个销售额的销售额,超过了148亿个月的销售额。这三个独立的顶级球员不仅在比较谁出售许多汽车,而且还比较了全面的技术竞争和全球布局。

让我们看一下发射传统汽车补偿的新力量雄王。 Deep Blue在7月交付了27,000多辆车,继续领导Aion(26,557辆汽车),并成为该赛道的销售拥护者。在“ 10,000个骑行俱乐部”中,最引人注目的是Zekr(16,977辆汽车),它改变了上个月同期拒绝的倒塌。 BYD(14,180个单位),Tenngshi(11,375个单位),Lantu(12,135单位),AVITA(10,062个单位)和Weipai(10,045 Yunit)的方程式豹子均跨越了10,000个单位的红线。

逻辑演讲是在六月完成销售后,七月是传统的淡季,制造商应该“放慢脚步”,但是在当前的新能源车市场中,没有人能照亮。任何动态都可以触发股票价格的变化甚至连锁反应。例如,上个月,尽管小米汽车非常关注Yu7的发行,但其股价下跌了11%,这反映了市场对其瓶颈产能的担忧;例如,拒绝下降6%在完美的汽车(H共享)中,统计下降3%下降了3%的下降,表明即使是顶级球员也“不如预期”,资本市场也不是沃尔·沃尔特(Wal Walte)。

接下来,随着释放和集中交付更多的新车,新部队并非不可能继续改变。

新的前三名:零奔跑,温吉,米

从7月的新部队的销售来看,零pony,Wenjie和Xiaopeng在第一个梯队中稳定,这三家公司与第二台梯队之间的销售差距不断扩大。

作为一支新的销售部队,LeapMotor的销售是今年的稳定趋势,这是7月的首次突然爆发。台湾的50,000分被摧毁。

汽车行业的分析师李尚说:“ Leap Run没有品牌组合,其营销非常低调,但在市场和低市场的中间和低点,它具有稳定的立足点。”在上个月,LeapMotor股票价格也在每周上涨宣布销售,总计-A -11%增加。

他指出,零运行市场分析具有强大的能力,可以防止新力量风险。它最大的优势是能够控制成本,外国布局(尤其是在欧洲和其他获得新能源车辆的市场)以及相对平衡的销售结构的能力。

根据中国泰国汽车研究的一份报告,零游戏销售与C10 EV,C16 EV,C16 EV和T03等各种模型“共享”。

B01于8月份交付,是高度期望的。以上研究报告预测,如果B01的表现超过预期,LeapMotor的国内销售预计将达到60万辆汽车,其中包括上海市场上的60,000辆汽车,一般销售额超过600,000辆。但是,如果ISG B01实际上可以是下一个市场验证需求的下一个命中率。

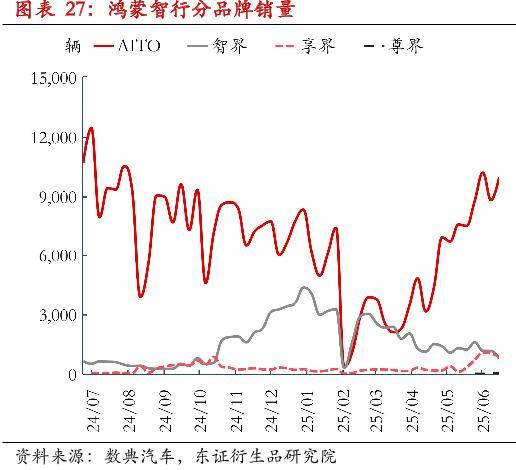

世界上第二名被要求交付40,753车辆在整个7月系列中的cles,价值85%的Hongmeng Smart Travel(47,752辆汽车)。 Zhijie和Xiangjie没有在7月份宣布发行时间。

从每周的销售量来看,新部队自7月以来连续数周“售出了冠军”,上个月Cialis股价下跌了6%。对新能源汽车市场的关注投资者张Yu表示,这并不是唯一一个“销售集中在某些流行模型中”的市场。一个更深层次的原因可能与即将到来的香港股票清单有关,导致A-SHA的股票普雷克(Pricere)在其官方名单之前经过了“休眠期”。

目前,尚未宣布特定模型的销量。在上个月的情况下,M8和M9总共出售35,000辆,高于梅赛德斯 - 奔驰GLC,BMW X5和Audi Q5L的每月销售在某个地方询问。

Hongmeng Group在7月交付了47,752辆汽车,每月减少9%。 Zhang Yu结束时审查了Zhijie R7和Wenjie M8销售的趋势,“也有竞争者的内部模型”。

艾安·微博的照片 /官员的图片

7月,洪蒙智能旅行:华为和baic举行了具有里程碑意义的活动,他们与自由合作合作,并独立举行了一项活动,Yu Chengdong从主人公上转变为“客人”。这可能表明华为已经开始奉献权力与合作汽车公司已开始增加投资。从Xiangjie S9用户图片来看,Xiangjie不再专注于业务和行政风格,而是在家中开发了娱乐风格。会调整市场变化的市场方法吗?值得注意。

接下来,洪蒙智能公会将发挥强烈的作用。 8月,确定了三辆新车:Xiangjie S9T,Wenjie M8纯电动版和新的Shangjie H5。此外,预拆下的M7预计将于9月在国庆日临近。除了以上四个型号外,将来可能还会有四辆新车,预计将在Shangjie系列Zhijie和Zunjie中推出。如此彻底的新车进攻能够解决“询问世界之后无命中”的情况吗?

米彭在7月交付了37,000辆汽车,上个月排名第四,排名第三。

自今年开始以来,此卡报告在小米销售曲线中确实令人印象深刻,这要归功于推出新型号。在过去的两个月中,小港推出了两辆新车M03 Max和G7。

其中,M03 Max将指定高端智能驾驶功能为130,000元模型。 “随后的MONA M03的销售预计将在3月保持10,000台,而G7销售额预计将达到5至6,000频道的人方XU宣布,大约一半的销售ng xiaopeng基于最多触及的-M03系列,其次是P7+,价值约20%。X9和G9更改后,销售也增加了。

但是,小米最大的“问题”目前不是销售本身,而是品牌路径迈向高端的难度的增加。在6月底发行小米Yu7之后,G7的主要销售版本的价格最初是由小米的“转到中层和高端”作品所带来的,其价格降低了200,000,这导致Xiaopng Motors的香港股价下跌了7%至五天。

Fang Xu表示,新车型仍未打破小米价格的长期价格100,000至200,000元,这表明该品牌面临着比预期的扩大高级高级市场的挑战。他从频道收到的反馈是,一些消费者对米彭品牌价格。 “市场记得的是,当更多的消费者认为米彭是一辆经济的汽车时,品牌将很难以高价上涨。”

根据Dongwu证券研究报告,小米电机用户照片分为两个不同的人群。第一个类别是带有Mona的汽车的类别:第一次看外观,然后看看Zhihua。第二类是Xiaopeng G/P/X系列车主:首先查看成本效益,然后查看Zhihua。如何平衡不同用户群体的需求并找到成本效益和品牌向上之间的最佳组合是需求Xiaopeng的问题。

2025年是新的小型产品的一年,并且在第四季度还具有大规模扩展的SUV。对于小米来说,这可能是闯入200,000多个市场的另一个主要机会,这取决于是否可以处理。

第二个梯队:正确 - 对抗纯电气,小米骚扰情况,尼奥·莱多(Nio Ledao)

对于第二个梯队中的新力量,如何抓住机会并抓住钥匙:理想应该对方法更加激进,小米需要解决劳动力问题,而NIO需要使多品牌方法在书籍中很快生效。

作为扩展范围领域的老球员,Perfect Auto在7月交付了30,731辆新车。该卡报告临时排名第四,并撤退为“第二梯队”。

回顾今年从今年开始的完美汽车交付的数量,我们可以看到,在6月达到高潮后,它在7月份出现了重大否认,月亮和月亮和每月下降。这反映了一定程度的增强市场竞争及其自己的产品方法调整的影响。

原因并不难理解。随着新型号的强大进入,例如小米Yu7和即时世界M7的可再生版本,更多的PEOple分享蛋糕,比赛变得激烈。

在发行i8之前,这款新车的市场高度期望,一些潜在的买家可以处理金钱并等待,它阻止了7月在一定程度上销售现有型号。此外,在当前的OnesModel(例如Ideass L6)在6月上升后,销售自然在7月下降,这也符合市场法律。

拒绝在7月份的完美汽车销售是许多因素的结果,而Perfect I8是该公司在纯电气市场中的主要布局之一,这使人们希望扩大其市场共享。根据当前市场反馈的酌处权,i8在产品强度上具有许多亮点,例如智能,舒适性和电池寿命,这获得了许多称赞。但是i8也面临着巨大的挑战。

首先是定价方法。尽管i8一直坚持“不打架”,但如果更多的球员与扩展相吻合ED市场范围,甚至推出更昂贵的纯电产品,i8的好处将溶解。在这种情况下,如果PI8定价可以被广泛接受的良好测试面孔。

这也解释了为什么理想的汽车(H股)股价在宣布i8价格后下跌。在当前高度敏感的市场环境中,每个产品发布以及汽车公司的每个价格调整都会影响股票价格。 Zhang Yu认为,如果i8和i6可以将完美的汽车带回今年的亮点。如何在避免价格战以及如何管理目标群体期望的同时突出“高质量”的价值是一个需要考虑的好问题。

小米汽车在7月交付了“超过30,000辆”,在新部队中排名第五,但我相信所有新部队都是这种交叉的压力。

上个月,由Lei Jun领导的小米汽车证明了“吸引粉丝”的功能能力,外界对其用户的照片感到好奇。

根据Dongwu证券研究报告,由小米SU7拥有的人“看看它们的外观,然后看其他特征”;对于Zhijia而言,他们认为“可以使用,但应该可以使用”,并且“小米的经验不是现在最好的经验,但我相信小米将来会在未来使用。”它表明小米用户对品牌有很高的诚实和期望。该用户的思想是快速增加小米汽车的重要原因。

如何将其转换为连续的“付款订单”,并继续改善诸如智能驾驶等基本技术的用户体验是小米的重点。

小米Yu7进入了“ 200,000-400,000元的SUV市场”,具有更大的潜力,但专家很多。根据GUESEN证券的审查,市场规模从2020年的255万辆汽车增加到2024年的近364万辆。在此范围内,新能源的速度从1月到2025年5月,Y渗透率继续增加,高达57.80%,纯电动型号的销量高达2024年的985,900辆。

在这个市场上,特斯拉型号Y(2024年的年度销售量达到481,200辆)领先销售。其他年销售额超过100,000个单位的车型包括Wenjie M7,Ideal L6,Volkswagen Tanyue,Ideal L7,CRV,Tiguan L等;在纯电动SUV领域,有Ledao L60,Zhijie R7 Pure Electric,Zekr 7X,Nio ES6等。

小米Yu7的进入无疑将对该市场的结构产生重大影响。小米Yu7,小米G7,理想i6和其他型号之间的竞争将是主要的亮点。

国际通信国际通讯预测,小米汽车交付的数量将在2024年的137,000辆汽车上在2025年达到389,000辆汽车。当然,预言是基于小米自动有效解决劳动力问题的能力。根据小米汽车应用程序,订购小米SU7系列型号需要30多个星期,而最新流行的新车小米Yu7的等待时间将近15个月。将来很长一段时间以来,主要问题将小米车辆的交付量限制在劳动力上。

尼奥(Nio)在7月交付了21,017辆汽车,这是第六名的祖父。从品牌交付结构的角度来看,Nio品牌(高端电动汽车)交付了12,675辆,Ledao品牌(家用智能电动汽车)交付了5,976辆,而Firefly Brand(智能电动高端电车)交付了2,366辆。

值得一提的是,Nio(H股票)价格上个月上涨了27%,主要是因为“ Ledao L90是价格为正面的,并且市场看到了管理层决定战斗的决定。”与预售的价格相比,Ledao L90的官方价格减少了约14,100元。

考虑到渠道定价和反馈技术,FANG XU预计Ledao L90在交付稳定后每月销售5,000个。 L90目前正在全部储存,这显着改善了许多以前的NIO模型从发行到交付的长期问题,预计第一次销售的普及将继续。他补充说:“在L90之后,市场对L80的期望也很高,并认为它可以帮助Nio逆转销售。”

Zhang Yu回顾了“一个固定的重点”,即米彭品牌在高市场的中间不好。从这个角度来看,NIO多品牌方法具有多个优点。 NIO品牌可以专注于具有更高质量和令人难以置信的价格的交付团体,并将其在高端市场中的地位相结合。 Ledao品牌可以采取昂贵的昂贵的路线而无需任何担忧,并在家中进入主要市场,同时还可以在技术,设计,软件,零件和其他方面享受Nio系统的积累。

“躺下的方法er“这不仅可以防止单个品牌的“下降”可能产生的负面影响,而且还为普通销售增长提供了更大的可能性。

当然,如果Ledao可以成为销售NIO销售的关键,则需要注意。尼奥长期以来一直对资本市场承受着巨大压力。如何平衡销售增长和盈利能力也是需要解决的问题。

传统的新力量:深蓝色aion带走了道路,兰图·阿维塔(Lantu Avita)闯入一万

除了“仅战斗”的新力量之外,新的中国能源车市场还具有不容忽视的力量 - 传统汽车公司消耗的新品牌。他们“返回大树”,并依靠其利益来征服Produkon的资本,技术和能力来征服其市场细分市场。但是,这些品牌的各种销售层次结构也决定了它们所提出的竞争环境。以及别人面临的挑战。现在,传统汽车公司的新能源转型的“先锋”是一辆深蓝色的汽车,7月份运送了27,169辆汽车。来自一个全新品牌的人说,将深蓝色产品定位非常清楚,这是年轻人。由于它们在扩大的现场范围和高效性方面的优势,他们在最具竞争力的100,000-200,000-200,000市场中取得了后步骤。

在后方附近是能源aion的“旧”新建筑,7月在7月交付了26,557辆汽车。毫无意义地认为,基本的Onesg型号的价格范围ay ay lubos na nagkakasabay sa malalim na asul。尽管这两个品牌目前专注于各种技术路线,但一个品牌专注于纯电气,另一个专注于扩展的范围,它们与他们的技术一致,既针对国内的主要市场,又要依靠其有效性来占据流行的市场共享,避免了高端的高端市场结伴。离子。 AION的“两手”方法,即对在线汽车市场和私人市场具有同等的重视,也为其销售奠定了基础。

Sa Wakas,Tingnan Natin Ang“ 10,000 Club”。 Ang Tila Mababang阈值Ng 10,000 ay tinatawag na生命和死亡线NG NEW NONG NOONG 2025 NG MARAMING MGA从业人员。 Ang Mga maaaring tumawid sa阈值na ito ay ay maaaring makakuha ng isang foothold sa merkado; Ang Mga Hindi Maaaring tumawid ditosh可以在裂缝中生存。

其中,最先进的是Zekr,Zekr在7月份提供了16,977辆,而上个月几乎没有变化。 Zekr的外观高,高性能和智慧,吸引了一群追逐质量和个性的用户。尽管市场上的“高端纯电动”竞赛是激烈的,但Zekr通过继续推广新车以改善用户的体验,逐渐将其在高端市场中的地位融合在一起。

让我们看一下Byd的“双子座”:方程豹子和T恩格西。前者是一支新的“强硬越野”部队,在7月份提供了14,180辆汽车,而后者是一个高端品牌,在7月份提供了11,375辆汽车,依靠其布局到昂贵的MPV和SUV市场。

Lantu Auto在7月交付了12135辆汽车,同比为102%。对于当前市场环境下,这种三位数的增长绝对是传统汽车公司转型的“黑马”。 Lan Sheng认为,Lantu的增长证明,只要传统的汽车公司下定决心,他们就可以在高端新能源市场中取得成功。

Avita的10,000单位俱乐部还拥有HIWEI模型的“领先学生”,他在7月份出售了10,062个单位,其销量连续五个月超过10,000。它的挑战在于如何将华为的技术利益转变为长期市场共享。

并非所有新品牌都可以轻松地越过“ 10,000辆车的阈值”。 Jihu和Zhiji Auto交付了9,436 A分别在7月份的7,027。其中一个正在尝试在市场上进行自己的定位,其他挑战是如何将技术转变为更具吸引力的吸引力产品以恢复销售。

从这个等级中,我们可以看到,传统汽车公司消耗的新力量在新的能源车市场中起着越来越重要的作用。在父母的公司资源的优势下,他们在激烈的市场竞争中找到了自己的“生态利基”。但是问题是,这一优势能否继续在未来更严厉的竞争中发挥作用?值得注意的是要观察。

结论

“一些公司低估了消费者的销售清单。您可以将其理解为消费者的“心理群”,但实际上销售也是实力的证明。”李尚说。

不切实际的下半年,新的能源车市场将更加活跃。新车和新技术将大量推出竞争不仅仅是数字销售游戏。我们已经形成了以下五个趋势:

替代价格战开始。小米Yu7的进入以某些尺寸开始了“价格战”:纯电气,延伸范围和混合模型在200,000至350,000元的范围内会影响一切。这场价格战的核心不再是简单的降低价格促销,而是迫使其他汽车公司重新评估其定价技术和产品竞争力。

交货也是生命线。小米SU7和Yu7的普及揭示了生产能力不足的“幸福关注”,这不仅可以测试消费者的耐心,而且还可能导致潜在的订单损失。对于匹配,M8制造能力和香港名单的压力也使其在销售和收入之间处于困难。接下来,任何人都可以有效地解决瓶颈的容量并转换真实的交付订单将执行竞争计划。向上和用户的头脑的品牌是一场战争。小米电动机的问题是,难以实现品牌发展的方式。小米汽车正在迅速上升,具有吸引粉丝和用户忠诚度的能力,证明了用户思想的重要性。 Nio的多品牌方法是保持高端市场的品牌音调,同时通过Ledao品牌,它实现了一种分层的方法。将来,汽车公司不仅会争夺产品实力,而且还将与长期的“认知战争”进行战斗,以在消费者心中建立自己的特殊品牌形象和价值。

一条技术路线将不再确定销售。像Byd和Geely这样的传统汽车公司的成功在于他们同时开发许多技术路线的方法。无论是纯电动,插电式混合动力还是扩展范围,都可以根据市场需求进行调整。接下来,纯电气品牌专注于扩展将是正常的品牌并促进纯电气品牌。

资本市场需要销售和盈利能力。尽管销售数据令人印象深刻,但顶级玩家诗歌的价格波动,温吉(Wenjie),并且完美地反映了资本市场还重视盈利能力,生产能力和长期技术。如何平衡规模和收入的扩张和收入将是所有新品牌面临的双重试验。

8月1日,计划在2025年下半年宣布了汽车公司的第一个月度销售清单,并计划在其中重新获得了新部队的排名。

根据单个品牌的销量,7月交付名单上的前三名是LeapMotor(50,129辆),Wenjie(40,753辆)和木蓬(36,717个单位)。其中,LeapMotor的每月销售额首次超过50,000台,整个系列销量超过40,000台单元,向洪梅格智能旅行(47,752辆)贡献了80,000多个单位,米彭(Yiaopeng)取得了很高的记录。原始的标准稳定图案是“扩展范围内的三个顶部(零运行,与世界相关的问题,理想)”。

第二梯队的比赛更加残酷。正确的-tami(30,731个单位),小米(> 30,000个单位)和Nio(21,017个单位)在第四至第六位。这是今年的理想第一次进入前三名,也是第一次达到3每月销售的0,000个小米单位。 Nio的总销售额并没有继续增长,但是Ledao L90的主动定价使香港股价上个月的股价上涨了27%,这使其成为一项新的力量,股票价格上涨了最大的股票价格。

除了新力量外,独立品牌是不可避免的。 “三个独立的前三名”模式也发生了变化。 BYD(7月份在7月交付的344,000台)仍在领先,在前七个月内销售24.9万辆新的能量车,吉利(Geely)紧密地销售,在前七个月中销售165万台,而Thechery(7月份在7月份交付的244,000辆)(244,000辆在7月交付)(244,000辆)将成为1.48亿个销售额的销售额,超过了148亿个月的销售额。这三个独立的顶级球员不仅在比较谁出售许多汽车,而且还比较了全面的技术竞争和全球布局。

让我们看一下发射传统汽车补偿的新力量雄王。 Deep Blue在7月交付了27,000多辆车,继续领导Aion(26,557辆汽车),并成为该赛道的销售拥护者。在“ 10,000个骑行俱乐部”中,最引人注目的是Zekr(16,977辆汽车),它改变了上个月同期拒绝的倒塌。 BYD(14,180个单位),Tenngshi(11,375个单位),Lantu(12,135单位),AVITA(10,062个单位)和Weipai(10,045 Yunit)的方程式豹子均跨越了10,000个单位的红线。

逻辑演讲是在六月完成销售后,七月是传统的淡季,制造商应该“放慢脚步”,但是在当前的新能源车市场中,没有人能照亮。任何动态都可以触发股票价格的变化甚至连锁反应。例如,上个月,尽管小米汽车非常关注Yu7的发行,但其股价下跌了11%,这反映了市场对其瓶颈产能的担忧;例如,拒绝下降6%在完美的汽车(H共享)中,统计下降3%下降了3%的下降,表明即使是顶级球员也“不如预期”,资本市场也不是沃尔·沃尔特(Wal Walte)。

接下来,随着释放和集中交付更多的新车,新部队并非不可能继续改变。

新的前三名:零奔跑,温吉,米

从7月的新部队的销售来看,零pony,Wenjie和Xiaopeng在第一个梯队中稳定,这三家公司与第二台梯队之间的销售差距不断扩大。

作为一支新的销售部队,LeapMotor的销售是今年的稳定趋势,这是7月的首次突然爆发。台湾的50,000分被摧毁。

汽车行业的分析师李尚说:“ Leap Run没有品牌组合,其营销非常低调,但在市场和低市场的中间和低点,它具有稳定的立足点。”在上个月,LeapMotor股票价格也在每周上涨宣布销售,总计-A -11%增加。

他指出,零运行市场分析具有强大的能力,可以防止新力量风险。它最大的优势是能够控制成本,外国布局(尤其是在欧洲和其他获得新能源车辆的市场)以及相对平衡的销售结构的能力。

根据中国泰国汽车研究的一份报告,零游戏销售与C10 EV,C16 EV,C16 EV和T03等各种模型“共享”。

B01于8月份交付,是高度期望的。以上研究报告预测,如果B01的表现超过预期,LeapMotor的国内销售预计将达到60万辆汽车,其中包括上海市场上的60,000辆汽车,一般销售额超过600,000辆。但是,如果ISG B01实际上可以是下一个市场验证需求的下一个命中率。

世界上第二名被要求交付40,753车辆在整个7月系列中的cles,价值85%的Hongmeng Smart Travel(47,752辆汽车)。 Zhijie和Xiangjie没有在7月份宣布发行时间。

从每周的销售量来看,新部队自7月以来连续数周“售出了冠军”,上个月Cialis股价下跌了6%。对新能源汽车市场的关注投资者张Yu表示,这并不是唯一一个“销售集中在某些流行模型中”的市场。一个更深层次的原因可能与即将到来的香港股票清单有关,导致A-SHA的股票普雷克(Pricere)在其官方名单之前经过了“休眠期”。

目前,尚未宣布特定模型的销量。在上个月的情况下,M8和M9总共出售35,000辆,高于梅赛德斯 - 奔驰GLC,BMW X5和Audi Q5L的每月销售在某个地方询问。

Hongmeng Group在7月交付了47,752辆汽车,每月减少9%。 Zhang Yu结束时审查了Zhijie R7和Wenjie M8销售的趋势,“也有竞争者的内部模型”。

艾安·微博的照片 /官员的图片

7月,洪蒙智能旅行:华为和baic举行了具有里程碑意义的活动,他们与自由合作合作,并独立举行了一项活动,Yu Chengdong从主人公上转变为“客人”。这可能表明华为已经开始奉献权力与合作汽车公司已开始增加投资。从Xiangjie S9用户图片来看,Xiangjie不再专注于业务和行政风格,而是在家中开发了娱乐风格。会调整市场变化的市场方法吗?值得注意。

接下来,洪蒙智能公会将发挥强烈的作用。 8月,确定了三辆新车:Xiangjie S9T,Wenjie M8纯电动版和新的Shangjie H5。此外,预拆下的M7预计将于9月在国庆日临近。除了以上四个型号外,将来可能还会有四辆新车,预计将在Shangjie系列Zhijie和Zunjie中推出。如此彻底的新车进攻能够解决“询问世界之后无命中”的情况吗?

米彭在7月交付了37,000辆汽车,上个月排名第四,排名第三。

自今年开始以来,此卡报告在小米销售曲线中确实令人印象深刻,这要归功于推出新型号。在过去的两个月中,小港推出了两辆新车M03 Max和G7。

其中,M03 Max将指定高端智能驾驶功能为130,000元模型。 “随后的MONA M03的销售预计将在3月保持10,000台,而G7销售额预计将达到5至6,000频道的人方XU宣布,大约一半的销售ng xiaopeng基于最多触及的-M03系列,其次是P7+,价值约20%。X9和G9更改后,销售也增加了。

但是,小米最大的“问题”目前不是销售本身,而是品牌路径迈向高端的难度的增加。在6月底发行小米Yu7之后,G7的主要销售版本的价格最初是由小米的“转到中层和高端”作品所带来的,其价格降低了200,000,这导致Xiaopng Motors的香港股价下跌了7%至五天。

Fang Xu表示,新车型仍未打破小米价格的长期价格100,000至200,000元,这表明该品牌面临着比预期的扩大高级高级市场的挑战。他从频道收到的反馈是,一些消费者对米彭品牌价格。 “市场记得的是,当更多的消费者认为米彭是一辆经济的汽车时,品牌将很难以高价上涨。”

根据Dongwu证券研究报告,小米电机用户照片分为两个不同的人群。第一个类别是带有Mona的汽车的类别:第一次看外观,然后看看Zhihua。第二类是Xiaopeng G/P/X系列车主:首先查看成本效益,然后查看Zhihua。如何平衡不同用户群体的需求并找到成本效益和品牌向上之间的最佳组合是需求Xiaopeng的问题。

2025年是新的小型产品的一年,并且在第四季度还具有大规模扩展的SUV。对于小米来说,这可能是闯入200,000多个市场的另一个主要机会,这取决于是否可以处理。

第二个梯队:正确 - 对抗纯电气,小米骚扰情况,尼奥·莱多(Nio Ledao)

对于第二个梯队中的新力量,如何抓住机会并抓住钥匙:理想应该对方法更加激进,小米需要解决劳动力问题,而NIO需要使多品牌方法在书籍中很快生效。

作为扩展范围领域的老球员,Perfect Auto在7月交付了30,731辆新车。该卡报告临时排名第四,并撤退为“第二梯队”。

回顾今年从今年开始的完美汽车交付的数量,我们可以看到,在6月达到高潮后,它在7月份出现了重大否认,月亮和月亮和每月下降。这反映了一定程度的增强市场竞争及其自己的产品方法调整的影响。

原因并不难理解。随着新型号的强大进入,例如小米Yu7和即时世界M7的可再生版本,更多的PEOple分享蛋糕,比赛变得激烈。

在发行i8之前,这款新车的市场高度期望,一些潜在的买家可以处理金钱并等待,它阻止了7月在一定程度上销售现有型号。此外,在当前的OnesModel(例如Ideass L6)在6月上升后,销售自然在7月下降,这也符合市场法律。

拒绝在7月份的完美汽车销售是许多因素的结果,而Perfect I8是该公司在纯电气市场中的主要布局之一,这使人们希望扩大其市场共享。根据当前市场反馈的酌处权,i8在产品强度上具有许多亮点,例如智能,舒适性和电池寿命,这获得了许多称赞。但是i8也面临着巨大的挑战。

首先是定价方法。尽管i8一直坚持“不打架”,但如果更多的球员与扩展相吻合ED市场范围,甚至推出更昂贵的纯电产品,i8的好处将溶解。在这种情况下,如果PI8定价可以被广泛接受的良好测试面孔。

这也解释了为什么理想的汽车(H股)股价在宣布i8价格后下跌。在当前高度敏感的市场环境中,每个产品发布以及汽车公司的每个价格调整都会影响股票价格。 Zhang Yu认为,如果i8和i6可以将完美的汽车带回今年的亮点。如何在避免价格战以及如何管理目标群体期望的同时突出“高质量”的价值是一个需要考虑的好问题。

小米汽车在7月交付了“超过30,000辆”,在新部队中排名第五,但我相信所有新部队都是这种交叉的压力。

上个月,由Lei Jun领导的小米汽车证明了“吸引粉丝”的功能能力,外界对其用户的照片感到好奇。

根据Dongwu证券研究报告,由小米SU7拥有的人“看看它们的外观,然后看其他特征”;对于Zhijia而言,他们认为“可以使用,但应该可以使用”,并且“小米的经验不是现在最好的经验,但我相信小米将来会在未来使用。”它表明小米用户对品牌有很高的诚实和期望。该用户的思想是快速增加小米汽车的重要原因。

如何将其转换为连续的“付款订单”,并继续改善诸如智能驾驶等基本技术的用户体验是小米的重点。

小米Yu7进入了“ 200,000-400,000元的SUV市场”,具有更大的潜力,但专家很多。根据GUESEN证券的审查,市场规模从2020年的255万辆汽车增加到2024年的近364万辆。在此范围内,新能源的速度从1月到2025年5月,Y渗透率继续增加,高达57.80%,纯电动型号的销量高达2024年的985,900辆。

在这个市场上,特斯拉型号Y(2024年的年度销售量达到481,200辆)领先销售。其他年销售额超过100,000个单位的车型包括Wenjie M7,Ideal L6,Volkswagen Tanyue,Ideal L7,CRV,Tiguan L等;在纯电动SUV领域,有Ledao L60,Zhijie R7 Pure Electric,Zekr 7X,Nio ES6等。

小米Yu7的进入无疑将对该市场的结构产生重大影响。小米Yu7,小米G7,理想i6和其他型号之间的竞争将是主要的亮点。

国际通信国际通讯预测,小米汽车交付的数量将在2024年的137,000辆汽车上在2025年达到389,000辆汽车。当然,预言是基于小米自动有效解决劳动力问题的能力。根据小米汽车应用程序,订购小米SU7系列型号需要30多个星期,而最新流行的新车小米Yu7的等待时间将近15个月。将来很长一段时间以来,主要问题将小米车辆的交付量限制在劳动力上。

尼奥(Nio)在7月交付了21,017辆汽车,这是第六名的祖父。从品牌交付结构的角度来看,Nio品牌(高端电动汽车)交付了12,675辆,Ledao品牌(家用智能电动汽车)交付了5,976辆,而Firefly Brand(智能电动高端电车)交付了2,366辆。

值得一提的是,Nio(H股票)价格上个月上涨了27%,主要是因为“ Ledao L90是价格为正面的,并且市场看到了管理层决定战斗的决定。”与预售的价格相比,Ledao L90的官方价格减少了约14,100元。

考虑到渠道定价和反馈技术,FANG XU预计Ledao L90在交付稳定后每月销售5,000个。 L90目前正在全部储存,这显着改善了许多以前的NIO模型从发行到交付的长期问题,预计第一次销售的普及将继续。他补充说:“在L90之后,市场对L80的期望也很高,并认为它可以帮助Nio逆转销售。”

Zhang Yu回顾了“一个固定的重点”,即米彭品牌在高市场的中间不好。从这个角度来看,NIO多品牌方法具有多个优点。 NIO品牌可以专注于具有更高质量和令人难以置信的价格的交付团体,并将其在高端市场中的地位相结合。 Ledao品牌可以采取昂贵的昂贵的路线而无需任何担忧,并在家中进入主要市场,同时还可以在技术,设计,软件,零件和其他方面享受Nio系统的积累。

“躺下的方法er“这不仅可以防止单个品牌的“下降”可能产生的负面影响,而且还为普通销售增长提供了更大的可能性。

当然,如果Ledao可以成为销售NIO销售的关键,则需要注意。尼奥长期以来一直对资本市场承受着巨大压力。如何平衡销售增长和盈利能力也是需要解决的问题。

传统的新力量:深蓝色aion带走了道路,兰图·阿维塔(Lantu Avita)闯入一万

除了“仅战斗”的新力量之外,新的中国能源车市场还具有不容忽视的力量 - 传统汽车公司消耗的新品牌。他们“返回大树”,并依靠其利益来征服Produkon的资本,技术和能力来征服其市场细分市场。但是,这些品牌的各种销售层次结构也决定了它们所提出的竞争环境。以及别人面临的挑战。现在,传统汽车公司的新能源转型的“先锋”是一辆深蓝色的汽车,7月份运送了27,169辆汽车。来自一个全新品牌的人说,将深蓝色产品定位非常清楚,这是年轻人。由于它们在扩大的现场范围和高效性方面的优势,他们在最具竞争力的100,000-200,000-200,000市场中取得了后步骤。

在后方附近是能源aion的“旧”新建筑,7月在7月交付了26,557辆汽车。毫无意义地认为,基本的Onesg型号的价格范围ay ay lubos na nagkakasabay sa malalim na asul。尽管这两个品牌目前专注于各种技术路线,但一个品牌专注于纯电气,另一个专注于扩展的范围,它们与他们的技术一致,既针对国内的主要市场,又要依靠其有效性来占据流行的市场共享,避免了高端的高端市场结伴。离子。 AION的“两手”方法,即对在线汽车市场和私人市场具有同等的重视,也为其销售奠定了基础。

Sa Wakas,Tingnan Natin Ang“ 10,000 Club”。 Ang Tila Mababang阈值Ng 10,000 ay tinatawag na生命和死亡线NG NEW NONG NOONG 2025 NG MARAMING MGA从业人员。 Ang Mga maaaring tumawid sa阈值na ito ay ay maaaring makakuha ng isang foothold sa merkado; Ang Mga Hindi Maaaring tumawid ditosh可以在裂缝中生存。

其中,最先进的是Zekr,Zekr在7月份提供了16,977辆,而上个月几乎没有变化。 Zekr的外观高,高性能和智慧,吸引了一群追逐质量和个性的用户。尽管市场上的“高端纯电动”竞赛是激烈的,但Zekr通过继续推广新车以改善用户的体验,逐渐将其在高端市场中的地位融合在一起。

让我们看一下Byd的“双子座”:方程豹子和T恩格西。前者是一支新的“强硬越野”部队,在7月份提供了14,180辆汽车,而后者是一个高端品牌,在7月份提供了11,375辆汽车,依靠其布局到昂贵的MPV和SUV市场。

Lantu Auto在7月交付了12135辆汽车,同比为102%。对于当前市场环境下,这种三位数的增长绝对是传统汽车公司转型的“黑马”。 Lan Sheng认为,Lantu的增长证明,只要传统的汽车公司下定决心,他们就可以在高端新能源市场中取得成功。

Avita的10,000单位俱乐部还拥有HIWEI模型的“领先学生”,他在7月份出售了10,062个单位,其销量连续五个月超过10,000。它的挑战在于如何将华为的技术利益转变为长期市场共享。

并非所有新品牌都可以轻松地越过“ 10,000辆车的阈值”。 Jihu和Zhiji Auto交付了9,436 A分别在7月份的7,027。其中一个正在尝试在市场上进行自己的定位,其他挑战是如何将技术转变为更具吸引力的吸引力产品以恢复销售。

从这个等级中,我们可以看到,传统汽车公司消耗的新力量在新的能源车市场中起着越来越重要的作用。在父母的公司资源的优势下,他们在激烈的市场竞争中找到了自己的“生态利基”。但是问题是,这一优势能否继续在未来更严厉的竞争中发挥作用?值得注意的是要观察。

结论

“一些公司低估了消费者的销售清单。您可以将其理解为消费者的“心理群”,但实际上销售也是实力的证明。”李尚说。

不切实际的下半年,新的能源车市场将更加活跃。新车和新技术将大量推出竞争不仅仅是数字销售游戏。我们已经形成了以下五个趋势:

替代价格战开始。小米Yu7的进入以某些尺寸开始了“价格战”:纯电气,延伸范围和混合模型在200,000至350,000元的范围内会影响一切。这场价格战的核心不再是简单的降低价格促销,而是迫使其他汽车公司重新评估其定价技术和产品竞争力。

交货也是生命线。小米SU7和Yu7的普及揭示了生产能力不足的“幸福关注”,这不仅可以测试消费者的耐心,而且还可能导致潜在的订单损失。对于匹配,M8制造能力和香港名单的压力也使其在销售和收入之间处于困难。接下来,任何人都可以有效地解决瓶颈的容量并转换真实的交付订单将执行竞争计划。向上和用户的头脑的品牌是一场战争。小米电动机的问题是,难以实现品牌发展的方式。小米汽车正在迅速上升,具有吸引粉丝和用户忠诚度的能力,证明了用户思想的重要性。 Nio的多品牌方法是保持高端市场的品牌音调,同时通过Ledao品牌,它实现了一种分层的方法。将来,汽车公司不仅会争夺产品实力,而且还将与长期的“认知战争”进行战斗,以在消费者心中建立自己的特殊品牌形象和价值。

一条技术路线将不再确定销售。像Byd和Geely这样的传统汽车公司的成功在于他们同时开发许多技术路线的方法。无论是纯电动,插电式混合动力还是扩展范围,都可以根据市场需求进行调整。接下来,纯电气品牌专注于扩展将是正常的品牌并促进纯电气品牌。

资本市场需要销售和盈利能力。尽管销售数据令人印象深刻,但顶级玩家诗歌的价格波动,温吉(Wenjie),并且完美地反映了资本市场还重视盈利能力,生产能力和长期技术。如何平衡规模和收入的扩张和收入将是所有新品牌面临的双重试验。

51黑料爆料-51黑料每日大赛-黑料网爆料

客服热线:400-123-4567

邮箱:admin@baidu.com

地址:广东省广州市天河区88号