如今,世界应该将中国的身份视为世界上“第一新的能源领袖”。毕竟,去年,全球销售了超过1700万辆电动汽车,其中62%的中国品牌。尤其是作为新能源车的新兴市场,有关东南亚“中国汽车疯狂”的新闻在最近很普遍。 “中国制造的93%的印尼电车!” “在2025年上半年,马来西亚的中国市场共享达到了35%,在纯电力销售冠军中排名牢固。” “泰国的Binguo泰国将35,000辆车出口到一个季度,市场的一部分超过25%。东南亚'停止了''。” ...但是中国的车辆占主导地位要多长时间?真相非常复杂。扩展整个文本

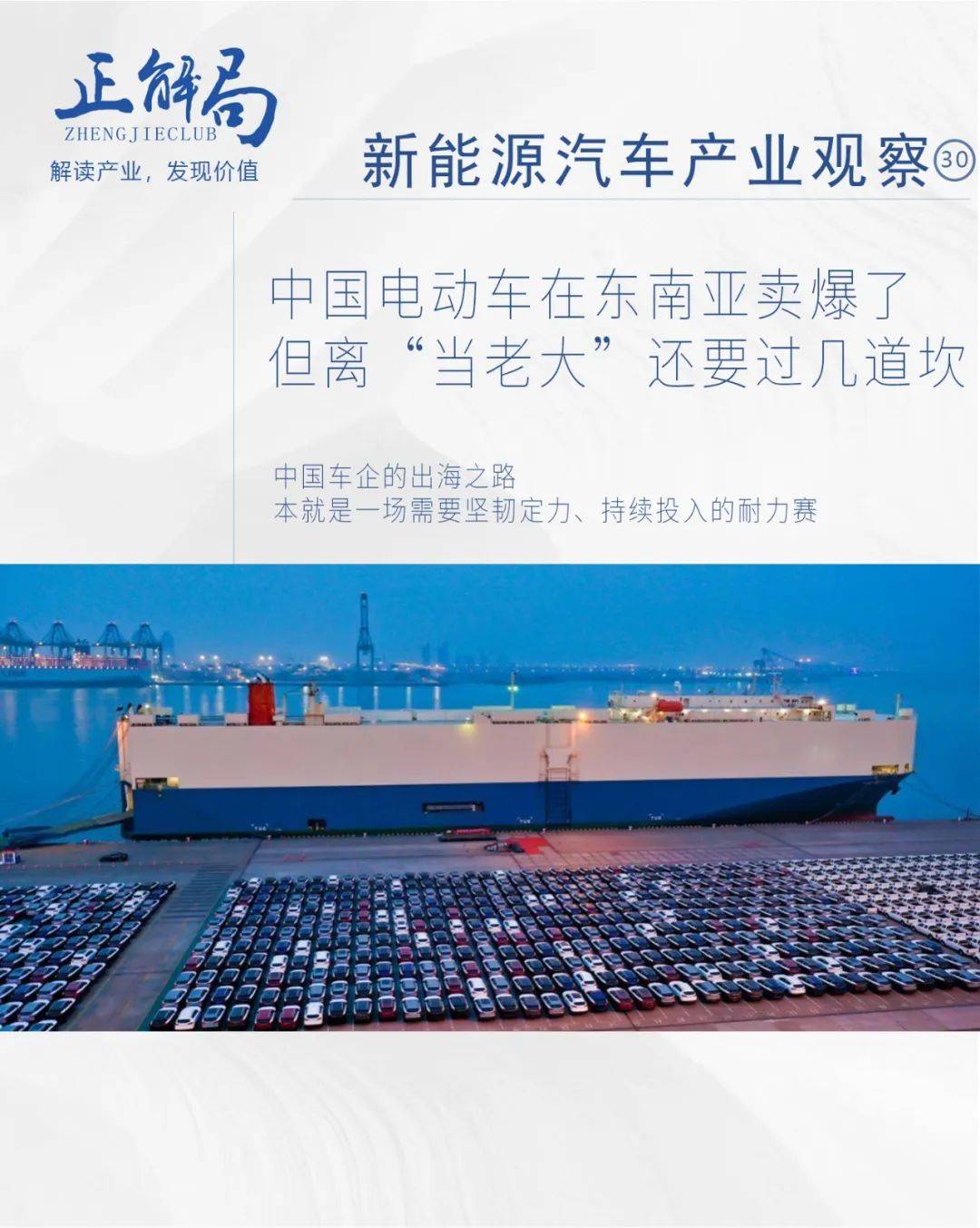

根据中国汽车制造商协会的数据,中国的车辆在2024年出口高达585.9万辆汽车,同比增长19.33%。从2025年1月到4月,出口为19.37亿辆,每年增加6.02%。

在今年上半年,我的国家出口了308300万辆汽车,同比增长10.4%。其中,出口106万辆新的能源车,一年增长75.2%。

与去年同期相比,在包括印度尼西亚,马来西亚,泰国和菲律宾在内的包括印度尼西亚,马来西亚,泰国和菲律宾在内的四个主要市场出售中国品牌的汽车增长了50%以上。

作为东南亚最大的汽车制造商,泰国已成为中国汽车制造商制定计划的主要场所。萨蒙(Samong),从今年年初开始,中国汽车制造商已经大大加快了前往泰国的游行。

在即将举行的第46届曼谷国际汽车展上,中国汽车品牌更加发光。有26个大型参展商座位,中国品牌的价格为10,而前10名预订中的一半是中国品牌。

四月曼谷车展

如果您想选择最重要的然后,没有任何争议就应该是Byd。

自BYD于2013年将第一批电动巴士运送到泰国市场以来,泰国电动汽车的BYD部分达到了近40%。

实际上,不仅如此。从今年1月到5月,泰国新车的前15位纯电动机已注册,中国品牌赢得了13张椅子。

前五名都是由中国汽车制造商划定的。

图像来源:AutoLifetiland Facebook

但是新的电车王并不意味着市场负责人。

根据彭博社的分析,从2025年1月到2025年6月,全球出售新的能源乘用车为772万,海外市场的销售额为244.9亿(31.7%),其中近310,000(12.7%)在中国的汽车销售国外。

总的来说,海外新能源车辆中国市场的实际部分仅为4.0%。

东南亚仍然是燃料汽车领域。

根据PWC数据,Sout中拥有的汽车总数2024年的海亚亚洲约为7,000万至8000万,其中近80万至90万辆新能量车辆是1%至1.3%的一般渗透率。

如果您计算LAMTHE BEV(DE-电动车辆),则渗透率小于0.5%。

但是,好消息是,彭博社报告中的数据表明“底盘是PAG -Elaosening。

自2019年以来,日本在东南亚国家的汽车销售一直在下降:泰国下降了12%,印度尼西亚的6%,马来西亚的5%,新加坡的18%。

的确,东南亚市场中中国能源车辆的快速增长是最成功的成功,它也为中国车辆行业的全球化写了重要的一章。但是,出色的销售与建立市场的主导地位不同。从燃料汽车到新能量车的新阶段,东南亚市场的竞争场景远远不足OM结束。

如果Tsinor的De -Electrical车辆想真正成为东南亚的大师,那么销售增长是“退出”的第一步。如果您想“连续”,您仍然需要攀登障碍并克服一些困难。

对于品牌而言,品牌力量无疑是最大不可危险财产的数量。

可口可乐前首席执行官罗伯特·伍德拉夫(Robert Woodruff)勇敢地说:“尽管可口可乐的全球工厂在一夜之间燃烧,但工厂可以在一个月内继续运营。”

这是对强大品牌力量的真实描述。

日本汽车(尤其是丰田汽车)已经建立了数十年的深层耕种,在东南亚市场上建立了用户和品牌知名度。

1963年,丰田汽车(Toyota Motor)建立了泰国国外的第一家工厂,该工厂正式开放了覆盖东南亚市场的日本汽车的历史。

到2022年,丰田将获得泰国汽车市场的45%,销售额为282,700,已成为T他首先是该行业。

产品的质量显然是该品牌建立信心的基础。但是,在这方面,中国品牌不会面临小挑战。

由于缺乏强制性的汽车刮擦政策,车辆的使用寿命通常很长。泰国汽车市场的二手是非常发达的,消费者还更加关注产品的耐用性和可靠性。

但是,J.D.2024泰国新车俱乐部的调查前结果显示,消费者不考虑在调查中购买中国品牌,也是他们关注产品Kalidad的主要原因。

图片来源:J.D.Power

不仅在东南亚。过去,强大的俄罗斯汽车媒体AutOnews还教导说中国汽车更有可能生锈。

但是,在互联网上加强了零星的案件后,它们成为消费者购买汽车的主要关注点。

真正克服Q并不是一夜之间成功的问题理解差距的性质。

它要求中国汽车制造商遵守长期“质量第一”方法,并严格控制产品在整个生命周期中的质量,以扭转市场意识并增强品牌能力。

幸运的是,尽管Changan正在泰国建立研发中心,但SAIC MG正在根据当地需求对Agpaid进行改进,这都是积极的信号。

根据J.D. uland的数据(2024)的数据,中国的新能量车辆目前正在加速破坏东南亚市场日本汽车价值比率的剩余优势。在三年剩余率的前十名电动车辆中,中国品牌有7个座位。

出售汽车也是一个主要问题。

有一个有趣的现象:泰国人均收入并不高,平均每月薪水约为3,100元,但泰国汽车并不便宜。

凯美瑞,有一个家庭指南价格为145,800元,在泰国以高达300,000元的价格出售。

这是一个问题。收入很低,但汽车的价格很高。泰国汽车如何出售?

答案是贷款。

在泰国数十年来,为了为车辆销售提供支持,日本主要的汽车公司长期以来一直是一朵花的汽车融资。

丰田汽车(Toyota Motor)和其他公司等日本品牌与当地银行一起为泰国买家提供了0销的汽车购买计划,贷款批准仅需2个小时。

对于次级信贷客户,他们使用自己的财务渠道为用户获得贷款。这家金融公司也由丰田公司拥有,为东南亚的贸易商提供了90天的付款期。

相比之下,一些中国品牌在财务解决方案,利率竞争以及与当地金融机构的合作深度方面存在灵活性差距。

Mala Cars的联合创始人张Yue针对额头行业的一个研讨会。6月,在印度尼西亚,丰田批准二手车贷款高达85%,而中国品牌仅为37%。

这显然提高了消费者的汽车购买门槛和财务风险。

新墙的新能源车辆制造基地生产研讨会位于泰国雷隆省

在改变消费的概念时,大多数消费者对特定产品的需求已从追逐单一产品转变为“全部生活服务体验”。

为了空白,它用来“购买产品”,但现在是“购买产品 +服务”。但是,在东南亚市场,我们中国品牌的销售和效率之后的服务网络范围仍然不够。

PartStoyota Auto的等待期仅为3天,而中国品牌由于本地缺乏基本组件,因此在泰国的等待期只有3天,因此中国品牌经常需要等待进口,导致销售后大量的延长服务周期,因此中国品牌通常需要等待进口,而泰国的等待期只有3天。

泰国的定制分析师,泰国苏格林公司被教导:“中国品牌终结品牌在技术和价格上确实很强大,泰国的青年人高度接受。但是,如果他们能够与现有品牌(例如雷克萨斯)竞争,依赖于服务后服务的中期和长期可靠性。”

提高销售后服务效率的主要因素在于提高零件的本地化速度。那么,很难将东南亚市场定位吗?

泰国想要的本地化不仅是在蒂兰德组装的,而且设定了一个很高的门槛:零件的定位速率需要超过40%。

但是,泰国的大多数本地供应商都集中于低沸腾的处理(例如线束,室内装饰),以及主要依赖进口的电池电池和电子控制系统等基本组件。

尽管泰国是东南亚拥有完整车辆供应系统的国家,拥有650多个汽车支持工厂,但高端技术的E能力仍然有限,当地电力行业和人才基础产业链相对较弱。

每辆车大约是一千个零件,相应的供应商更为复杂。只有以当地定位率的测试才需要大量的力量和物质资源。

更重要的是,建造泰国工厂的成本也在上升。

行业内部人士说,泰国工业用地的价格已从每赖的大约200万(1 LAI约为2.6公顷)增加到每LAI的7-1亿泰铢。

米彭汽车公司副总裁吴贾明说:“对于小米来说,费用可能是一个巨大的挑战。”

根据行业数据,目前在泰国只有190家中国汽车公司的当地供应商,而日本汽车有1400辆以上。更重要的是,丰田泰国工厂的92%是在当地购买的,而中国品牌的主要三电动系统主要取决于进口。

然而,对于泰国的日本汽车来说,这不是一天。

1960年初,日本通过CKD模型(全庞大的体积)进入泰国市场。接下来的十年来,依靠“丰田打开的方式”模型,供应商的一部分遵循”模型,导致1,400个日本供应商在泰国定居,价值45%的本地公司,与该行业建立了紧密的联盟。

但是,尽管开始迟到,而且遇到了许多困难,但中国汽车制造商还探索了一条符合自己特征的海道,并加速了“泰国 +中国技术 +地区支持设施”的混合生态系统的构建。

例如,比率的泰国工厂领导着登陆的12条中国电缆支持制造商的领导,形成了“鹅开发的效果”。 Wuling在印度尼西亚采用了“全片组装 +技术合作”模型,驱使当地供应商参与Mbattery Odule的制造...由MA驱动纽约汽车公司,许多电池制造商,例如Yiwei Lithium Energy,Xinwangda和Honeycomb Energy在泰国也建立了工厂。

显然,东南亚市场供应链的本地化是中国汽车制造商的系统项目:他们必须处理合规性和短期成本,中期填补技术和工业连锁店,并依靠长期的生态共同建设和文化融合,以分解当地水的水。

照片来源:金融杂志

2024年1月,在2023年的特斯拉年度演出会议上,马斯克叹了口气,为中国的新能量车出国叹了口气:“中国的新能量车辆非常强大。如果没有贸易障碍,几乎莫雷西将摧毁世界上大多数对手。”

显然,全球竞争对手已经意识到这一点。

白宫高达100%的关税,然后对泰国的新能源激励政策的生产补偿卢比。

中国的新能源车仍在国外挑战旅行机会。

图片来源:Ruikeno充电解决方案

但是从行业发展的角度来看,这无疑是中国新车从“区域球员”变为“世界一流球员”的必要过程。中国汽车公司出国的方式是一种需要耐心和继续投资的耐力品种。

日本汽车在东南亚的基础是数十年来对拉卡利萨斯IT进行投资的结果。中国汽车制造商到东南亚的旅程也是一场马拉松,可以测试战略决策,资源投资和本地智慧。

在此过程中没有快捷方式,只有很差的战斗。

2014年,中国奥马加地区车辆的前十名出口中没有发展中国家,在2024年前十名目的地的发达地区中有一半以上。

今天,Byd,Wuling和Changan采取了坚实的本地化步骤。但是一百英里的旅行者有六打。在东南亚甚至全球市场的炎热和复杂环境中,仅通过平静,扎根,努力,建立优质产品,在完整的服务系统中轻松建立信心,并在供应链深处植入供应链的深入本地化,这是现在的优势,现在可以成为未来全球品牌的基础。

这次旅程的成功最终是真正的“持久”之一。回到Sohu看看更多

如今,世界应该将中国的身份视为世界上“第一新的能源领袖”。毕竟,去年,全球销售了超过1700万辆电动汽车,其中62%的中国品牌。尤其是作为新能源车的新兴市场,有关东南亚“中国汽车疯狂”的新闻在最近很普遍。 “中国制造的93%的印尼电车!” “在2025年上半年,马来西亚的中国市场共享达到了35%,在纯电力销售冠军中排名牢固。” “泰国的Binguo泰国将35,000辆车出口到一个季度,市场的一部分超过25%。东南亚'停止了''。” ...但是中国的车辆占主导地位要多长时间?真相非常复杂。扩展整个文本

根据中国汽车制造商协会的数据,中国的车辆在2024年出口高达585.9万辆汽车,同比增长19.33%。从2025年1月到4月,出口为19.37亿辆,每年增加6.02%。

在今年上半年,我的国家出口了308300万辆汽车,同比增长10.4%。其中,出口106万辆新的能源车,一年增长75.2%。

与去年同期相比,在包括印度尼西亚,马来西亚,泰国和菲律宾在内的包括印度尼西亚,马来西亚,泰国和菲律宾在内的四个主要市场出售中国品牌的汽车增长了50%以上。

作为东南亚最大的汽车制造商,泰国已成为中国汽车制造商制定计划的主要场所。萨蒙(Samong),从今年年初开始,中国汽车制造商已经大大加快了前往泰国的游行。

在即将举行的第46届曼谷国际汽车展上,中国汽车品牌更加发光。有26个大型参展商座位,中国品牌的价格为10,而前10名预订中的一半是中国品牌。

四月曼谷车展

如果您想选择最重要的然后,没有任何争议就应该是Byd。

自BYD于2013年将第一批电动巴士运送到泰国市场以来,泰国电动汽车的BYD部分达到了近40%。

实际上,不仅如此。从今年1月到5月,泰国新车的前15位纯电动机已注册,中国品牌赢得了13张椅子。

前五名都是由中国汽车制造商划定的。

图像来源:AutoLifetiland Facebook

但是新的电车王并不意味着市场负责人。

根据彭博社的分析,从2025年1月到2025年6月,全球出售新的能源乘用车为772万,海外市场的销售额为244.9亿(31.7%),其中近310,000(12.7%)在中国的汽车销售国外。

总的来说,海外新能源车辆中国市场的实际部分仅为4.0%。

东南亚仍然是燃料汽车领域。

根据PWC数据,Sout中拥有的汽车总数2024年的海亚亚洲约为7,000万至8000万,其中近80万至90万辆新能量车辆是1%至1.3%的一般渗透率。

如果您计算LAMTHE BEV(DE-电动车辆),则渗透率小于0.5%。

但是,好消息是,彭博社报告中的数据表明“底盘是PAG -Elaosening。

自2019年以来,日本在东南亚国家的汽车销售一直在下降:泰国下降了12%,印度尼西亚的6%,马来西亚的5%,新加坡的18%。

的确,东南亚市场中中国能源车辆的快速增长是最成功的成功,它也为中国车辆行业的全球化写了重要的一章。但是,出色的销售与建立市场的主导地位不同。从燃料汽车到新能量车的新阶段,东南亚市场的竞争场景远远不足OM结束。

如果Tsinor的De -Electrical车辆想真正成为东南亚的大师,那么销售增长是“退出”的第一步。如果您想“连续”,您仍然需要攀登障碍并克服一些困难。

对于品牌而言,品牌力量无疑是最大不可危险财产的数量。

可口可乐前首席执行官罗伯特·伍德拉夫(Robert Woodruff)勇敢地说:“尽管可口可乐的全球工厂在一夜之间燃烧,但工厂可以在一个月内继续运营。”

这是对强大品牌力量的真实描述。

日本汽车(尤其是丰田汽车)已经建立了数十年的深层耕种,在东南亚市场上建立了用户和品牌知名度。

1963年,丰田汽车(Toyota Motor)建立了泰国国外的第一家工厂,该工厂正式开放了覆盖东南亚市场的日本汽车的历史。

到2022年,丰田将获得泰国汽车市场的45%,销售额为282,700,已成为T他首先是该行业。

产品的质量显然是该品牌建立信心的基础。但是,在这方面,中国品牌不会面临小挑战。

由于缺乏强制性的汽车刮擦政策,车辆的使用寿命通常很长。泰国汽车市场的二手是非常发达的,消费者还更加关注产品的耐用性和可靠性。

但是,J.D.2024泰国新车俱乐部的调查前结果显示,消费者不考虑在调查中购买中国品牌,也是他们关注产品Kalidad的主要原因。

图片来源:J.D.Power

不仅在东南亚。过去,强大的俄罗斯汽车媒体AutOnews还教导说中国汽车更有可能生锈。

但是,在互联网上加强了零星的案件后,它们成为消费者购买汽车的主要关注点。

真正克服Q并不是一夜之间成功的问题理解差距的性质。

它要求中国汽车制造商遵守长期“质量第一”方法,并严格控制产品在整个生命周期中的质量,以扭转市场意识并增强品牌能力。

幸运的是,尽管Changan正在泰国建立研发中心,但SAIC MG正在根据当地需求对Agpaid进行改进,这都是积极的信号。

根据J.D. uland的数据(2024)的数据,中国的新能量车辆目前正在加速破坏东南亚市场日本汽车价值比率的剩余优势。在三年剩余率的前十名电动车辆中,中国品牌有7个座位。

出售汽车也是一个主要问题。

有一个有趣的现象:泰国人均收入并不高,平均每月薪水约为3,100元,但泰国汽车并不便宜。

凯美瑞,有一个家庭指南价格为145,800元,在泰国以高达300,000元的价格出售。

这是一个问题。收入很低,但汽车的价格很高。泰国汽车如何出售?

答案是贷款。

在泰国数十年来,为了为车辆销售提供支持,日本主要的汽车公司长期以来一直是一朵花的汽车融资。

丰田汽车(Toyota Motor)和其他公司等日本品牌与当地银行一起为泰国买家提供了0销的汽车购买计划,贷款批准仅需2个小时。

对于次级信贷客户,他们使用自己的财务渠道为用户获得贷款。这家金融公司也由丰田公司拥有,为东南亚的贸易商提供了90天的付款期。

相比之下,一些中国品牌在财务解决方案,利率竞争以及与当地金融机构的合作深度方面存在灵活性差距。

Mala Cars的联合创始人张Yue针对额头行业的一个研讨会。6月,在印度尼西亚,丰田批准二手车贷款高达85%,而中国品牌仅为37%。

这显然提高了消费者的汽车购买门槛和财务风险。

新墙的新能源车辆制造基地生产研讨会位于泰国雷隆省

在改变消费的概念时,大多数消费者对特定产品的需求已从追逐单一产品转变为“全部生活服务体验”。

为了空白,它用来“购买产品”,但现在是“购买产品 +服务”。但是,在东南亚市场,我们中国品牌的销售和效率之后的服务网络范围仍然不够。

PartStoyota Auto的等待期仅为3天,而中国品牌由于本地缺乏基本组件,因此在泰国的等待期只有3天,因此中国品牌经常需要等待进口,导致销售后大量的延长服务周期,因此中国品牌通常需要等待进口,而泰国的等待期只有3天。

泰国的定制分析师,泰国苏格林公司被教导:“中国品牌终结品牌在技术和价格上确实很强大,泰国的青年人高度接受。但是,如果他们能够与现有品牌(例如雷克萨斯)竞争,依赖于服务后服务的中期和长期可靠性。”

提高销售后服务效率的主要因素在于提高零件的本地化速度。那么,很难将东南亚市场定位吗?

泰国想要的本地化不仅是在蒂兰德组装的,而且设定了一个很高的门槛:零件的定位速率需要超过40%。

但是,泰国的大多数本地供应商都集中于低沸腾的处理(例如线束,室内装饰),以及主要依赖进口的电池电池和电子控制系统等基本组件。

尽管泰国是东南亚拥有完整车辆供应系统的国家,拥有650多个汽车支持工厂,但高端技术的E能力仍然有限,当地电力行业和人才基础产业链相对较弱。

每辆车大约是一千个零件,相应的供应商更为复杂。只有以当地定位率的测试才需要大量的力量和物质资源。

更重要的是,建造泰国工厂的成本也在上升。

行业内部人士说,泰国工业用地的价格已从每赖的大约200万(1 LAI约为2.6公顷)增加到每LAI的7-1亿泰铢。

米彭汽车公司副总裁吴贾明说:“对于小米来说,费用可能是一个巨大的挑战。”

根据行业数据,目前在泰国只有190家中国汽车公司的当地供应商,而日本汽车有1400辆以上。更重要的是,丰田泰国工厂的92%是在当地购买的,而中国品牌的主要三电动系统主要取决于进口。

然而,对于泰国的日本汽车来说,这不是一天。

1960年初,日本通过CKD模型(全庞大的体积)进入泰国市场。接下来的十年来,依靠“丰田打开的方式”模型,供应商的一部分遵循”模型,导致1,400个日本供应商在泰国定居,价值45%的本地公司,与该行业建立了紧密的联盟。

但是,尽管开始迟到,而且遇到了许多困难,但中国汽车制造商还探索了一条符合自己特征的海道,并加速了“泰国 +中国技术 +地区支持设施”的混合生态系统的构建。

例如,比率的泰国工厂领导着登陆的12条中国电缆支持制造商的领导,形成了“鹅开发的效果”。 Wuling在印度尼西亚采用了“全片组装 +技术合作”模型,驱使当地供应商参与Mbattery Odule的制造...由MA驱动纽约汽车公司,许多电池制造商,例如Yiwei Lithium Energy,Xinwangda和Honeycomb Energy在泰国也建立了工厂。

显然,东南亚市场供应链的本地化是中国汽车制造商的系统项目:他们必须处理合规性和短期成本,中期填补技术和工业连锁店,并依靠长期的生态共同建设和文化融合,以分解当地水的水。

照片来源:金融杂志

2024年1月,在2023年的特斯拉年度演出会议上,马斯克叹了口气,为中国的新能量车出国叹了口气:“中国的新能量车辆非常强大。如果没有贸易障碍,几乎莫雷西将摧毁世界上大多数对手。”

显然,全球竞争对手已经意识到这一点。

白宫高达100%的关税,然后对泰国的新能源激励政策的生产补偿卢比。

中国的新能源车仍在国外挑战旅行机会。

图片来源:Ruikeno充电解决方案

但是从行业发展的角度来看,这无疑是中国新车从“区域球员”变为“世界一流球员”的必要过程。中国汽车公司出国的方式是一种需要耐心和继续投资的耐力品种。

日本汽车在东南亚的基础是数十年来对拉卡利萨斯IT进行投资的结果。中国汽车制造商到东南亚的旅程也是一场马拉松,可以测试战略决策,资源投资和本地智慧。

在此过程中没有快捷方式,只有很差的战斗。

2014年,中国奥马加地区车辆的前十名出口中没有发展中国家,在2024年前十名目的地的发达地区中有一半以上。

今天,Byd,Wuling和Changan采取了坚实的本地化步骤。但是一百英里的旅行者有六打。在东南亚甚至全球市场的炎热和复杂环境中,仅通过平静,扎根,努力,建立优质产品,在完整的服务系统中轻松建立信心,并在供应链深处植入供应链的深入本地化,这是现在的优势,现在可以成为未来全球品牌的基础。

这次旅程的成功最终是真正的“持久”之一。回到Sohu看看更多